אמזון, אלפבית, אפל, מיקרוסופט ומטא – מול מה הן מתמודדות ומה מעניין את המשקיעים?

הביג טק כבר לא מעלית הכסף שהיה פעם. הענקיות של המגזר הזה מתמודדות כל אחת עם אתגרים משלה, ונראה שיותר ויותר משקיעים מחליטים שהם לא רוצים לעלות על הסיפון. אז, בואו נבדוק עם מה אמזון, אלפבית, אפל, מיקרוסופט ומטא מתמודדות, ומה המשקיעים מחפשים…

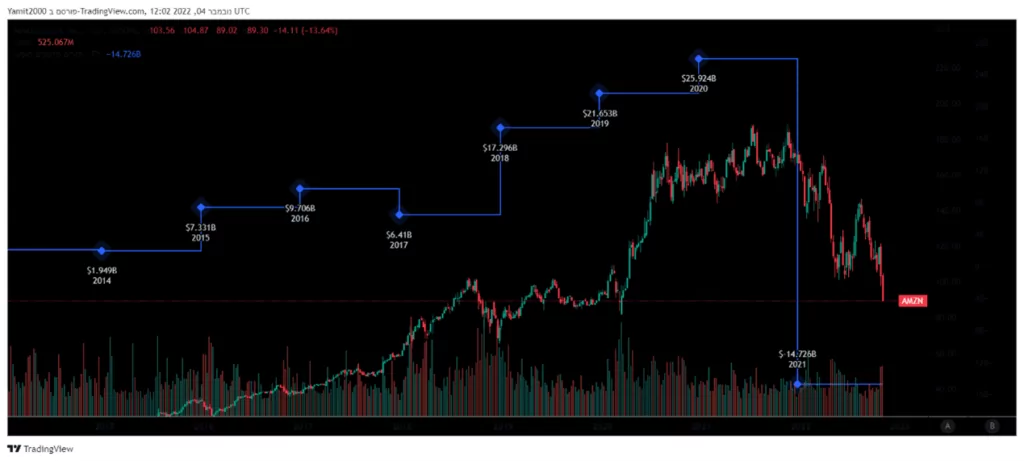

אמזון – האם הגיע הזמן שההנהלה תבזבז פחות? אמזון (AMZN) עשויה להתחיל להרגיש את הגיל שלה. אמנם אף אחד לא ציפה שאמזון תשמור על הרמות של המשלוחים שהיו לה בעידן הסגרים, אבל אחרי הדוח האחרון, המשקיעים חוששים שמנוע הרווח הגבוה של החברה Amazon Web Services (AWS) – נכנס למסלול צמיחה איטי יותר וכל זה בא בזמן שההנהלה מוציאה כספים. הגרף למטה מציג את תזרים המזומנים החופשי של אמזון (שזה כסף שנשאר לאחר הוצאות יומיומיות והוצאות גדולות). שימו לב שאחרי כמה שנים יפות, הוא בצניחה ברורה.

תזרים מזומנים חופשי של אמזון. גרף מאת TradingView

מה יעניין את המשקיעים? עם חברות צמיחה כמו אמזון, המשקיעים כנראה יהיו מוכנים להתעלם מהרווח לטובת צמיחה במכירות, אך בתנאי שיש הבטחה לתמורה בעתיד. ובמהלך השנים האחרונות, בעזרת עסקי ה-AWS הרווחיים ביותר שלה, אמזון הייתה במסלול צמיחה מרשים ורווחיות שרק משתפרת. אבל, ההוצאות המוגזמות של החברה גרמו למניה לרדת ביותר מ-40% השנה.

אז כדי שהירידה הזו תסמן גם הזדמנות, המשקיע צריך להאמין שאמזון תקצץ בהוצאות ותשמור על רמת צמיחה מספקת. וכרגע נראה שהרבה משקיעים פחות משוכנעים שזה יקרה.

בינתיים לא מזנק. עולם המטאוורס

אלפבית – עד כמה היא תלויה בפרסום? לאלפבית (GOOG) יש כמה עסקים עם עתיד מעניין. פלטפורמת הענן של החברה צומחת במהירות. בנוסף, היא נמצאת גם בחזית הגל הבא של טכנולוגיות כמו בינה מלאכותית (AI). אבל מכיוון שמצד אחד הענן מהווה פחות מ-10% ממכירות החברה ומצד שני, ה-AI עשוי להיות במרחק של שנים מהיום, מה שחשוב ביותר כרגע זה הפרסום. ועד לא מזמן, אכן החברה ראתה הכנסות מתחום זה.

למעשה, אפילו בשיא התפרצות הוירוס ההכנסות מפרסומות ירדו רק ב-8%, והן חזרו לעלות לאחר שהעולם יצא מהסגרים. אבל ברבעונים האחרונים ניכרת האטה, מה שמעורר דאגה. החברה מפנה אצבע מאשימה לעבר הכלכלה החלשה. אבל אם נודה באמת, שוק הפרסומות מאט. כל זה אומר שקצב הצמיחה העתידי של אלפבית מוטל בספק.

מה יחפשו המשקיעים? יחס הרווח למניה (P/E) של אלפבית קרוב לשפל של כל הזמנים, מה שמרמז על כך שהמשקיעים לא כל כך מאמינים שאלפבית תוכל להחזיר את צמיחת הפרסומות שלה בזמן הקרוב. כך שנכון לעכשיו, הסיכונים לצמיחה בטווח הקרוב והרחוק של אלפבית דיי שולטים במצב הרוח. אבל אם פלח הפרסומות יגדל בשנה הבאה ועסק הענן של החברה ימשיך לתקתק, המצב של אלפבית עלול להתחיל להיראות ורוד שוב.

P/E של אלפבית. גרף מאת TradingView

אפל – במה תלויה הצמיחה שלה? בסופו של דבר, סביר להניח שהמוצרים של אפל (AAPL) יגדלו במשך זמן מה. אחרי הכל, יש לה מעריצים נאמנים שתמיד קופצים על הגאדג’טים העדכניים ביותר, ובנוסף, יש הרבה לקוחות שלא מנוצלים מספיק במקומות כמו הודו. אך למרות זאת, לא בטוח שאפל תמשיך להתקדם באותו קצב כמו בעשר השנים האחרונות.

הצמיחה שלה תלויה בכמה דברים. קודם כל, האם עסקי השירותים של החברה שזה 20% מהמכירות הנוכחיות ימשיכו ליהנות מצמיחה מהירה יותר? ושנית, האם אפל תהיה שחקנית משמעותית בתחום הטכנולוגיה של העתיד, כמו בינה מלאכותית?

מה יחפשו המשקיעים? אפשר לצפות לחלוטין שהצמיחה במכירות ארוכת הטווח של אפל תאט, אבל השאלה בכמה, 2%-4% או 6%-8% זה הבדל משמעותי שיהיה מכריע. הערכת מחיר המניה של אפל עלתה במהלך השנים האחרונות, מה שמעלה מעט את רף הציפיות של המשקיעים. לכן יש סיכוי שהאטה של 2%-4% לא תתקבל בברכה.

מטא פלטפורמות – האם המטא-וורס יהיה רק וירטואלי? פייסבוק (META) פצחה בשינוי שם לפני שנה, ולמרות נפילה של 70% במחיר המניה מאז, המנכ”ל מארק צוקרברג נראה בטוח בעצמו כתמיד. וגם אפשר לומר שהוא שם את הכסף שלו (טוב, של המשקיעים ליתר דיוק) איפה שהפה שלו נמצא. החברה הודיעה על עלייה גדולה בהוצאות כשהיא מכפילה את המטא-וורס ונלחמת ביריבה שלה טיק טוק בחזית החברתית. אבל לא סביר שמטא תהפוך את העתיד הווירטואלי שלה למזומנים בזמן הקרוב וזה משהו שמעורר סימן שאלה גדול לגבי הכיוון של החברה.

מה יחפשו המשקיעים בכל הקשור למטא? אף אחד לא רוצה לראות את מטא מתעלמת מהמתחרות שלה, כלומר, היא צריכה להשלים עם זה שהפלטפורמות אינסטגרם ופייסבוק מתבגרות, ומצפים שהיא תתחיל לנהל את העסק בהתאם.

אבל יחד עם זאת, יש לתת קרדיט לצוקרברג שכבר שינה את העולם החברתי לפני כן. אז מי שעדיין מאמין שלפייסבוק ולאינסטגרם יש חיי מדף ארוכים יותר ממה שאנשים מתחילים להעריך, אז המניה של מטא עכשיו נמצאת בשווי נמוך של כל הזמנים, וזו יכולה להיות הזדמנות פוטנציאלית מפתה.

מניית מטא, גרף שבועי

מיקרוסופט – האם הענן של מיקרוסופט יכול להמשיך לצמוח? עסקי הענן של מיקרוסופט (MSFT) מהווים כיום יותר מ-50% מההכנסות הכוללות של החברה. נכניס לחשבון גם את תנופת המחשבים שהניעה המגפה ואת המכירות של מיקרוסופט שהגיעו לצמיחה של קרוב ל-20% בשנתיים האחרונות. אבל עם הצניחה במכירות של מחשבים ניידים ומחשבים שולחניים שמתרחשת כיום, עסקי הענן של מיקרוסופט יצטרכו לשמור על קצב צמיחה קרוב לרמה של 20%, כדי שהחברה תשמור על גידול המכירות המרשים שלה. לא פשוט.

מה יעניין את המשקיעים? עסקי אירוח הענן Azure שזה חלק מרכזי בפלח הענן של החברה, אכן רשם צמיחה איטית מהצפוי של 35% ברבעון האחרון, וזה גרם למעריצים של מיקרוסופט להזיז בעצבנות את הרגל. המניות נסחרות עם P/E של הרמות שנראו לאחרונה ב-2017. זה מצביע על כך שהמשקיעים לא מצפים ששיעורי הצמיחה של השנים האחרונות יימשכו.

אבל אם Azure יצליח לשמור על משהו שדומה לקצב הצמיחה של הרבעון האחרון, זה כנראה ישפר חלק מהשליליות שאופפת את המניה כרגע. ועכשיו, נותר רק לעקוב.

הנ”ל מהווה סקירה כללית על חמשת ענקיות הטכנולוגיה. ככלל, חובה על הקורא לעקוב אחר השווקים, לנקוט בגישה ביקורתית ולעשות מחקר עצמאי בהתייחס לכל רעיון השקעה המוזכר בכתבה. הכתוב אינו בבחינת המלצה לפעולה כלשהי.